«Курсив» подсчитал, сколько денег держат в банках жители разных регионов РК. Несмотря на условность полученных сумм, они вполне годятся для сравнения областей по уровню жизни населения.

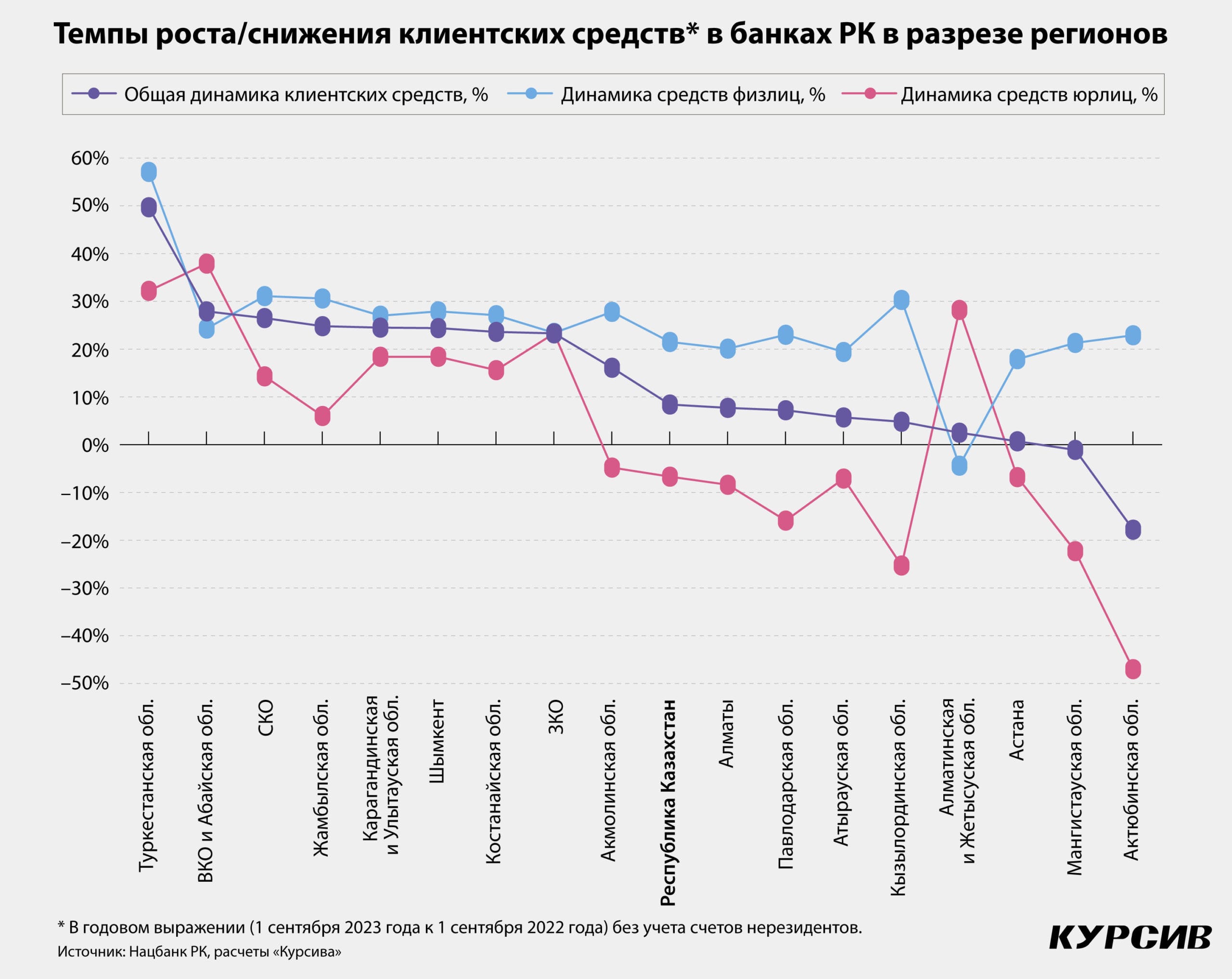

Как следует из данных Нацбанка, за последний год (1 сентября 2023 года к аналогичной дате 2022-го) средства резидентов РК (частных лиц и организаций) в банковской системе страны увеличились на 8,4%. По сравнению с предыдущим годом (+15,6%) темпы прироста клиентских остатков на текущих, карточных и депозитных счетах сократились почти вдвое.

В обоих случаях реальный прирост оказывался отрицательным: в сентябре 2023-го годовая инфляция составляла 11,8%, годом ранее – 17,7%. Но если в 2022 году свои счета активно пополняли юрлица (+21,4% против +10,9% у физлиц), то в этом году на фоне дорогого кредита отечественный бизнес, наоборот, предпочитает изымать вклады из банков (–6,7%) и весь приток денег в систему сформирован домохозяйствами (+21,5%).

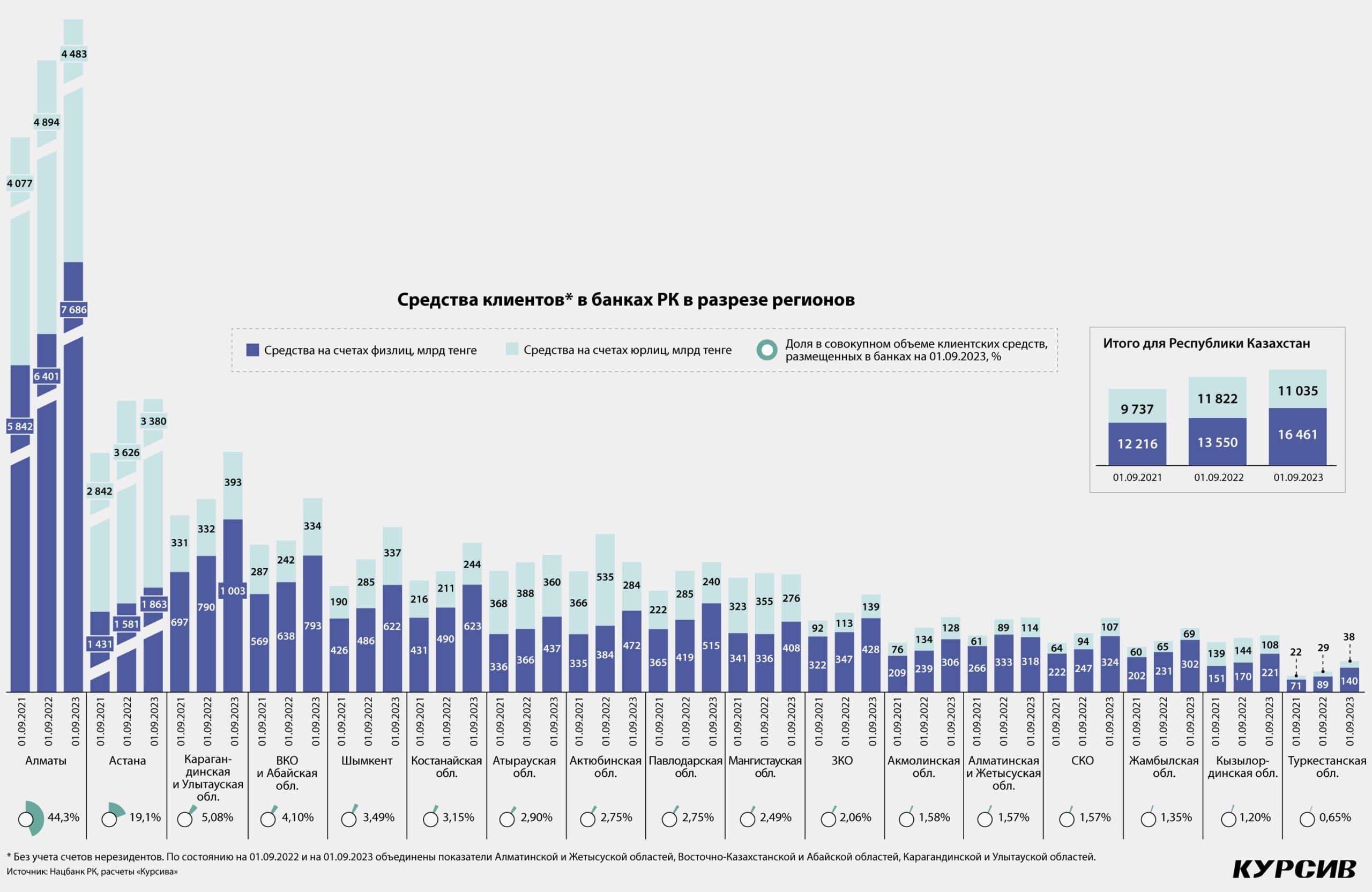

В разрезе регионов динамика клиентских средств сильно разнится (в своих расчетах «Курсив» не обособлял три новые области, созданные в середине прошлого года, из-за отсутствия по ним исторической статистики). Например, наибольшая относительная просадка корпоративных вкладов за последний год произошла в Актюбинской области (–47%, или –251 млрд тенге). Двузначные темпы падения наблюдались также в Кызылординской, Мангистауской и Павлодарской областях. Предприниматели, зарегистрированные в Алматы, забрали со счетов 411 млрд тенге – это антирекорд среди областей и приравненных к ним мегаполисов в абсолютном выражении, но в относительных цифрах (–8,4%) не самый худший показатель. Наоборот, в тройку регионов с самым быстрым ростом средств юрлиц вошли ВКО (+37,9%), Туркестанская (+32,2%) и Алматинская (+28,2%) области. Впрочем, для двух последних с учетом их низкой базы притоки составили лишь жалкие 9 млрд и 25 млрд тенге соответственно. В целом по стране остатки на счетах юрлиц-резидентов уменьшились за год на 787 млрд тенге.

Резиденты-физлица с лихвой компенсировали этот отток, нарастив свои счета на 2,9 трлн тенге. Частично в этом приросте поучаствовало государство, начислив в марте этого года премию на добровольно замороженные депозиты в размере 307 млрд тенге.

К сберегательной линии поведения граждан подвигла также ситуативно высокая доходность по вкладам (около 15% годовых по самым гибким инструментам). Какова доля начисленных процентов в приросте клиентских средств, статистика умалчивает, но сам размер прироста по физлицам (+21,5% за год) ненамного превышает годовую ставку вознаграждения.

Лидером по темпам прироста розничных средств стала Туркестанская область (+57,1%), но, как и в случае со счетами предпринимателей, в абсолютных размерах динамика этого региона была очень скромной (+51 млрд тенге, или 1,75% от общестранового прироста). В остальных регионах счета населения увеличились в достаточно узком диапазоне от 17,9% (Астана) до 31,1% (Северо-Казахстанская область). В абсолютном выражении недосягаемым для соседей выглядит прирост Алматы (+1,3 трлн тенге, или 44% от общестранового показателя). Для сравнения: в Астане и Карагандинской области (включая Улытау), идущих в ренкинге сразу за южной столицей, средства физлиц выросли на 282 млрд и 213 млрд тенге соответственно. При этом в стране есть один регион, у жителей которого за последний год стало меньше денег на банковских счетах (то есть, возможно, в массе они стали беднее). Это Алматинская область (включая Жетысу), где розничные остатки сократились с 333 млрд тенге (на 1 сентября 2022-го) до 318 млрд (на 1 сентября 2023-го).

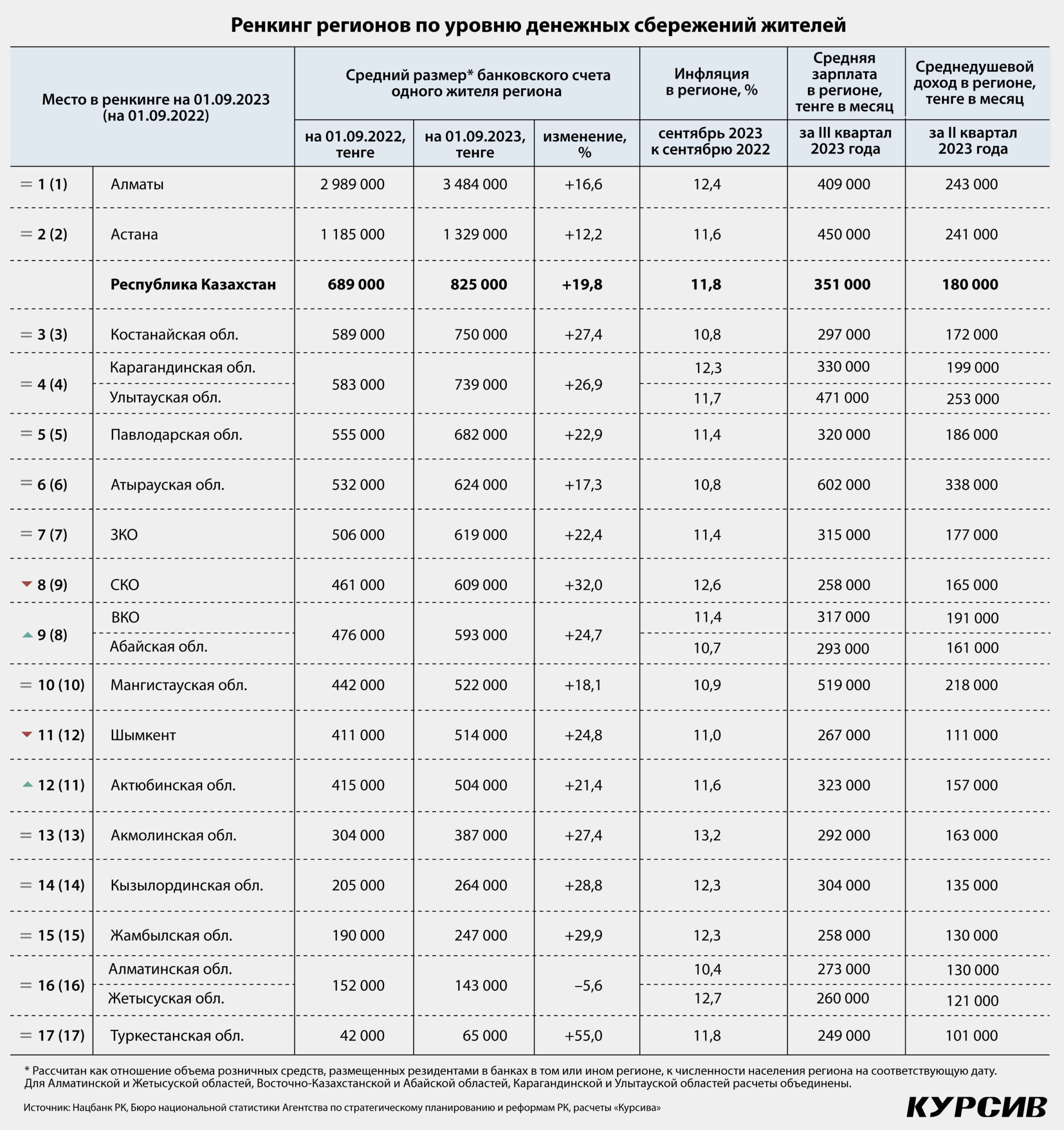

Для более корректного сравнения регионов по уровню благосостояния их жителей (без учета наличных денег вне отечественных БВУ, имущества, ценных бумаг и прочих не поддающихся измерению авуаров) «Курсив» подсчитал удельную сумму средств на банковских счетах на душу населения. Согласно этим расчетам (см. таблицу), на 1 сентября 2023 года среднестатистический резидент РК (любого возраста) держал в банках 825 тыс. тенге. За последний год эта сумма выросла на 20%, или на 136 тыс. тенге. Только в двух регионах (Алматы и Астана) средний счёт жителя выше общестранового показателя: в крупнейшем городе страны (и втором по численности населения среди регионов) он составляет почти 3,5 млн тенге, в столице (четвертая по численности) – чуть больше 1,3 млн.

В десяти регионах средний размер банковского счета физлица находится в коридоре от 500 тыс. (Актюбинская область) до 750 тыс. тенге (Костанайская область). Строго говоря, после административного разделения на третье место в ренкинге вышла Карагандинская область (784 тыс. тенге), но её тянет вниз средний показатель Улытау (512 тыс.). Ещё сильнее отличаются банковские сбережения жителей ВКО и Абайской области. Год назад, когда регулятор ещё оперировал объединенной статистикой, средний счёт для данного региона составлял 476 тыс. тенге. На 1 сентября 2023 года у ужавшейся в размерах ВКО счёт одного жителя вырос до 738 тыс. тенге, тогда как у граждан с абайской пропиской – упал до 420 тыс., что отбрасывает эту новообразованную область на 13-е место в ренкинге.

Между середняками и аутсайдерами ренкинга расположилась Акмолинская область (387 тыс. тенге). Последние четыре позиции достались южным регионам, из которых Алматинская область (включая Жетысу) – самая густонаселённая, а Туркестанская – третья по численности. Всего на территории этих четырёх областей проживает почти треть (32,2%) населения республики. Средний счёт тамошних жителей варьируется от 65 тыс. тенге (Туркестанская область) до 264 тыс. (Кызылординская). Любопытно, что Шымкент, несмотря на один из самых низких уровней среднедушевого дохода, заметно опережает своих соседей с юга по размеру среднего счета (514 тыс. тенге).

Разумеется, помимо территориального расслоения населения по уровню достатка существует ещё и расслоение внутри самих регионов – от людей, вовсе не имеющих денег в банках (зато обремененных кредитами), до очень состоятельных граждан. Частично о масштабах такого неравенства можно судить по статистике КФГД (где учтены также нерезиденты). Согласно этим данным, на 1 июля 2023 года доля депозитов на сумму свыше 50 млн тенге в общем объёме розничных вкладов (18 трлн тенге) составляла 31,4%. Отсюда следует, что максимально возможное число держателей таких депозитов не превышало 113 тыс. человек. На самом деле их меньше (из-за более крупных сумм, дробления, размещения в разных БВУ, исключения нерезидентов). Но даже за минусом этого количества средний банковский счёт остальных казахстанцев беднеет сразу на четверть (с 825 тыс. до 623 тыс. тенге).