С начала года показатель вырос в 2,3 раза

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

На фоне отмены покупок инвалюты для ЕНПФ, сохранения базовой ставки на высоком уровне 14,25% и готовности регулятора проводить интервенции нацвалюта продолжает активно отыгрывать понесенные ранее потери против доллара США. По итогам торгов в понедельник средневзвешенный курс USDKZT опустился до 484,52 тенге за доллар (-2,34 тенге). При этом объём торгов с долларом немного понизился, но в целом сохраняется высоким – 258,4 млн долларов (-83,1 млн).

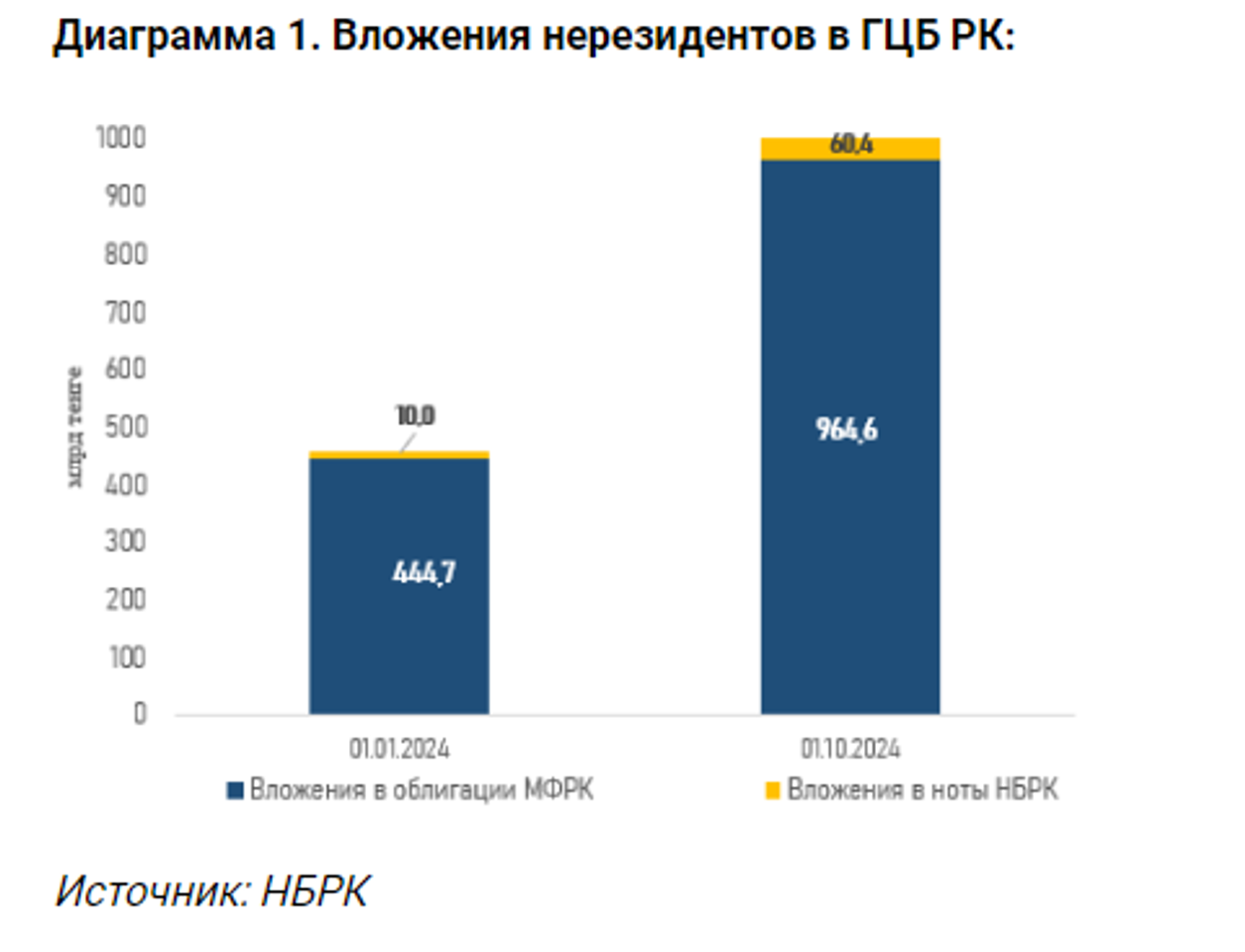

С учетом комфортных цен на нефть (средняя цена выше 80 долларов за баррель с н.г.) и растущего интереса нерезидентов к тенговым активам потенциал для дальнейшего укрепления тенге ещё не исчерпан. Отметим, что по данным Нацбанка, объём вложений нерезидентов в ГЦБ РК вырос до рекордной отметки в 1,025 трлн тенге, в сравнении с показателем в 454,7 млрд тенге на начало года — рост в 2,3 раза. Этому во многом способствует проведение умеренно жесткой монетарной политики Нацбанком.

Денежный рынок

На первых торгах текущей недели отмечалась незначительная динамика ставок денежного рынка: доходность операций репо опустилась до 13,79% (-4 б.п.), а ставки по однодневным валютным свопам сохранились на отметке 7,65%. При этом объём торгов особо не изменился – 760,3 млрд тенге (-8,2 млрд). Между тем в понедельник Нацбанк изъял с рынка 1,8 трлн тенге краткосрочной ликвидности, в том числе 0,5 трлн (60% спроса) нотами и 1,3 трлн (100% спроса) посредством депозитного аукциона под 13,95% и 14,25% годовых, соответственно. На этом фоне открытая позиция сохраняется выше психологической отметки в 7 трлн тенге чистой задолженности НБРК перед рынком.

Фондовый рынок

По итогам торгов понедельника индекс KASE снизился на 0,27% – до 5 134,2 пункта. При этом в большей степени распродажи коснулись акций Kcell (-1,7%), что могло быть обусловлено фиксацией прибыли. Напомним, что акции сотового оператора являются одним из ключевых лидеров роста с начала года (+64% за 9 месяцев 2024 года).

Нефть

По итогам понедельника котировки нефти марки Brent снизились до отметки 77,5 доллара за баррель (-2,0%), а на сегодняшних торгах опустились до 75,1 доллара за баррель (-3,0%). Давление на котировки оказали данные о снижении импорта сырья КНР в сентябре (-4%, до 11,07 млн б/с) и очередной пересмотр вниз прогноза мирового спроса на нефть со стороны ОПЕК+ (-106 тыс. б/с, до 1,9 млн б/с.). Кроме того, по сообщениям СМИ, Израиль не будет атаковать нефтяные и ядерные объекты Ирана, что сглаживает опасения о перебоях в поставках сырья из региона.

Рисковые активы

На фоне сильного старта сезона корпоративной отчетности аппетит к риску остается повышенным: ключевые фондовые индексы США в понедельник выросли в диапазоне 0,3-1,0% (Dow и S&P достигли новых исторических рекордов). Отметим, что 30 компаний, входящих в индекс S&P 500, опубликовали результаты с прошлой пятницы, превзошедшие консенсус-прогноз по прибыли в среднем на 5%. Это почти в два раза лучше, чем достигнутый в прошлом квартале показатель в 3%. В этом ключе отметим, что сегодня в фокусе внимания – финрезультаты Bank of America, Goldman Sachs и Johnson & Johnson.

Защитные активы

На фоне перетока ликвидности из безрисковых инструментов в рисковые котировки золота завершили торги понедельника снижением (-0,4%), а доходность 10-летних гособлигаций США практически не изменилась (опустилась с 4,11 до 4,10%). При этом индекс доллара продолжил восстанавливаться (+0,3%) на пересмотре ожиданий по продолжению агрессивного снижения ставок Федрезервом (рынок теперь ожидает более скромного снижения ставки на 25 б.п.).