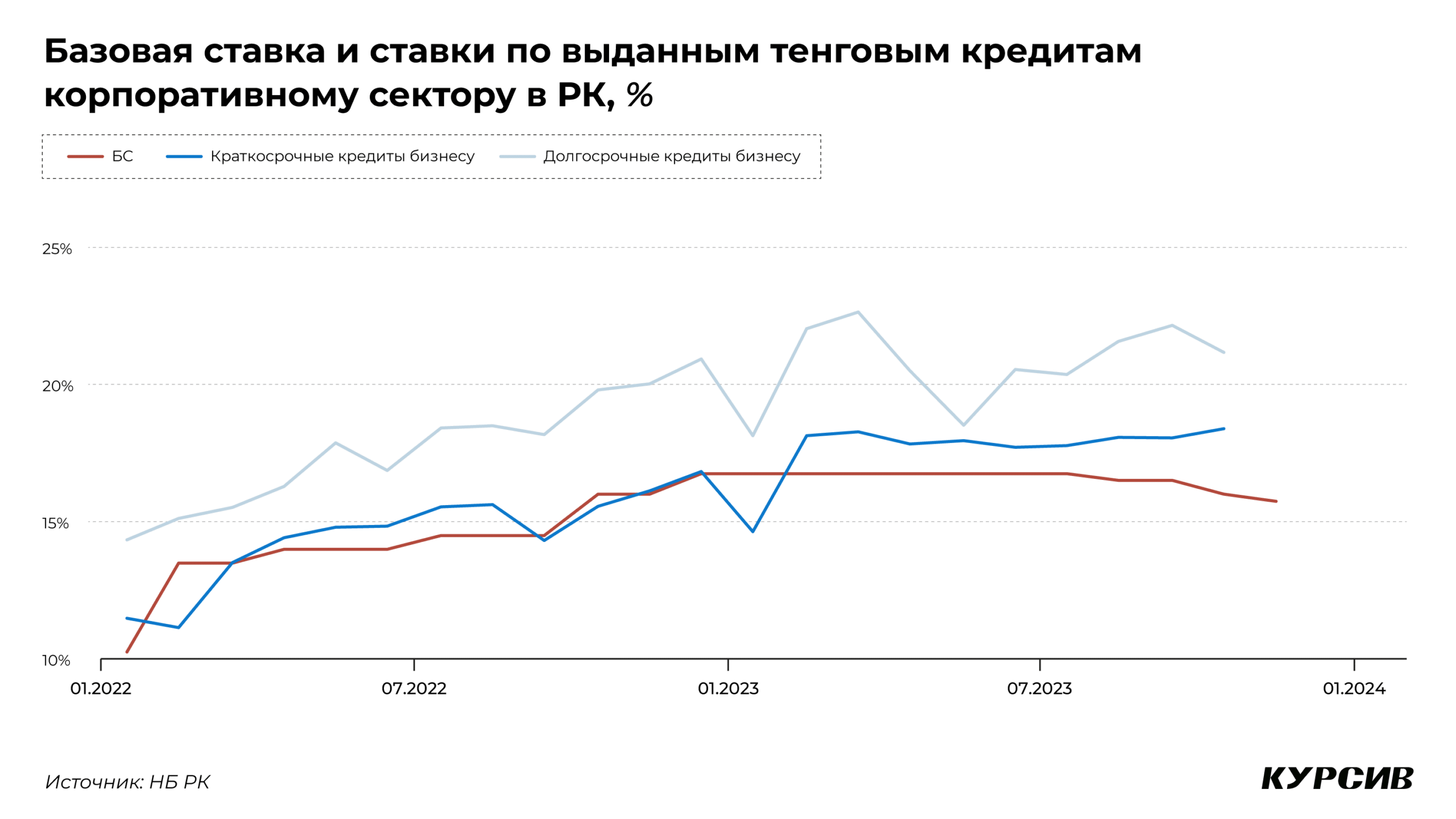

Нацбанк вновь снизил базовую ставку – с 16,00 до 15,75%. Регулятор объясняет третье последовательное снижение ставки благоприятными внутренними условиями и снижением внешнего инфляционного давления. В то же время его статистика свидетельствует, что длительный период жесткой денежно-кредитной политики (ДКП) прибил кредитную активность отдельных групп компаний.

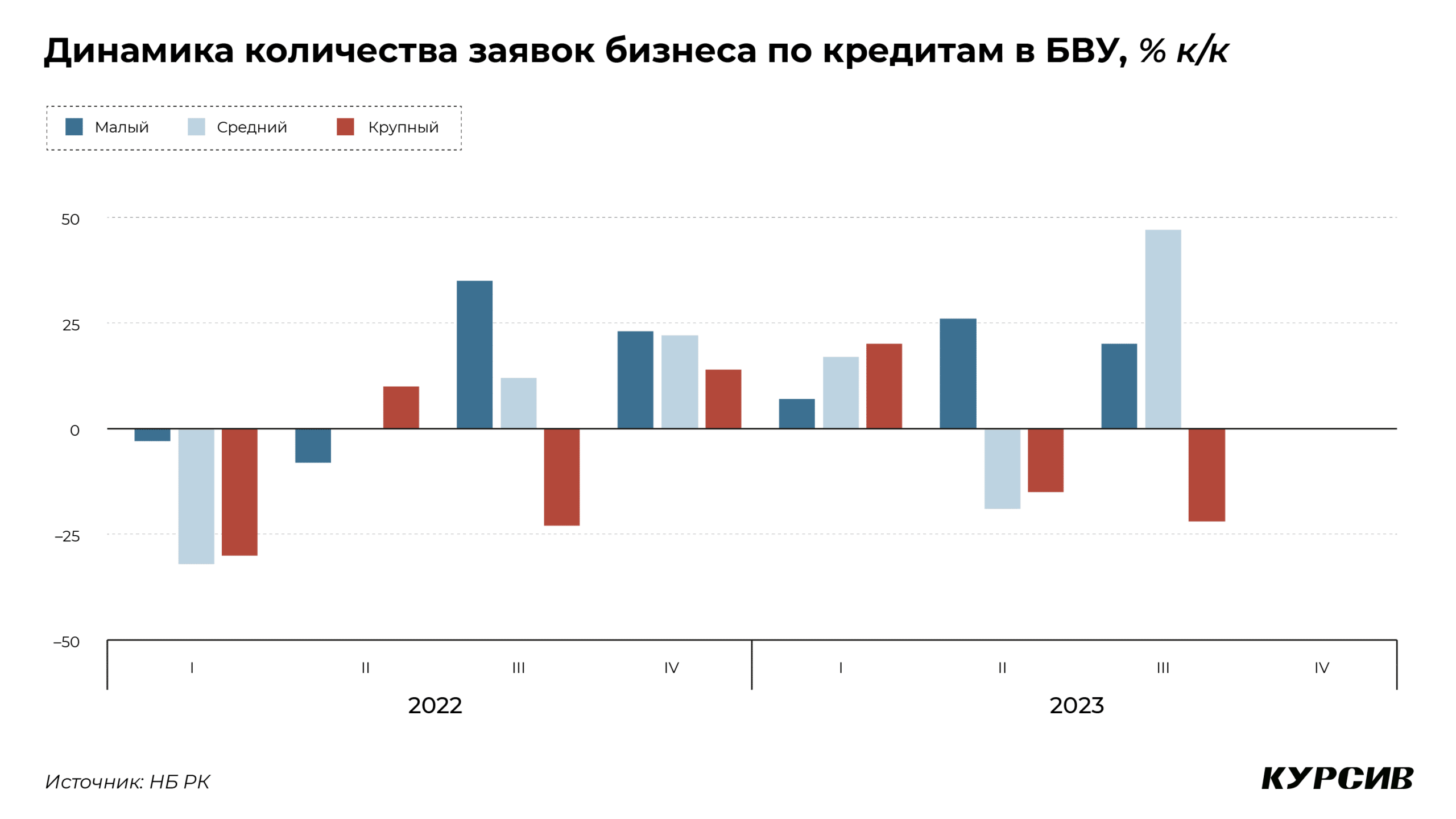

За несколько дней до решения по ставке Нацбанк опубликовал данные опроса банков по кредитованию за III квартал 2023 года. Авторы подчеркивают, что растёт активность лишь у субъектов МСБ. Но из данных опроса банков НБ РК следует, что этот сегмент более настойчиво обращается за кредитами не из-за комфортных условий денежно-кредитной политики, а из-за появления онлайн-формата и на ожиданиях присоединения к госпрограммам льготного кредитования.

С крупным бизнесом, который реализует наиболее капиталоемкие проекты и пока является становым хребтом экономики страны, ситуация сложнее. Количество заявок от крупного бизнеса в III квартале 2023 года снизилось на 22% к показателю II квартала уходящего года, когда этот показатель упал на 15%. Кредитная активность крупного бизнеса снижалась два квартала подряд – в постпандемийный период такую негативную серию корпоративный сектор ещё не выдавал.

Причина – жесткая ДКП. «Банки отмечают неготовность субъектов крупного бизнеса привлекать заемное финансирование при текущих условиях и ожидают снижения стоимости кредитных ресурсов в краткосрочной перспективе для финансирования ряда долгосрочных проектов на более привлекательных условиях. При этом некоторые банки отмечают возобновление спроса со стороны отдельных представителей крупного бизнеса, что, в свою очередь, привело к повышению среднего размера заявок», – отмечается в отчете. Банки надеются, что дальше спрос крупного бизнеса падать уже не будет, и в IV квартале произойдет отскок на фоне смягчения условий кредитования.

Другой опрос НБ РК – предприятий – показывает, что ставки по фактически привлеченным займам в III квартале были в 2–3 раза выше тех, которые бизнес оценивает как приемлемые. Почему компании в этих условиях продолжают кредитоваться? Если отбросить фактор субсидирования стоимости денег по госпрограммам – эти деньги достаются далеко не всем – предприятия, как и банки тоже надеются, что ставки когда-нибудь всё-таки станут ниже.

В заявлении по итогам ноябрьского решения по ставке НБ РК объясняет нынешнее снижение базовой ставки замедлением годовой инфляции (10,8% по итогам октября после 11,8% в сентябре) и уходом месячной инфляции на среднеисторические уровни (0,7% в октябре), снижением индекса продовольственных цен (индекс FAO), а также хорошими внешними условиями – замедлением инфляции в ЕС и дефляцией в Китае.

Стоит подчеркнуть, что этот набор аргументов и акцентов в НБ РК использовали и объясняя октябрьское решение, когда ставку снизили сразу на 50 пунктов, и сообщая августовское решение – тогда снижение составило 25 пунктов. Инфляция в годовом выражении замедляется с марта, индекс FAO идёт вниз с весны 2022-го, Китай балансирует на грани дефляции с начала года, а инфляционные ожидания казахстанцев умеренно высоки практически на всем протяжении их измерения. В периметр артикулируемых аргументов о решении по ставке данные об изменении количества заявок потенциальных заемщиков пока не попадают.

С одной стороны, решение о снижении ставки даже на символические 25 базисных пунктов – шаг навстречу более активному корпоративному кредитованию. Ещё три недели назад риторика регулятора была более жесткой, и, казалось, что мягче она не станет даже ввиду ухудшения кредитной активности бизнеса. Однако столь скромное смягчение денежно-кредитной политики может быть недостаточным, чтобы оживить канал банковского кредитования бизнеса. Смена курса ДКП пока происходит крайне медленно.