Замедление ВВП в Китае вряд ли является началом экономического кризиса в этой стране, но структурные проблемы будут серьёзно сдерживать рост китайской экономики. Это значит, фактор роста Китая, помогавший быстрее расти и Казахстану в последние 20 лет, уходит с повестки дня.

Недвижимость и долги

Сигналы о макроэкономических проблемах в Китае шли регулярно на протяжении последних 12–15 месяцев. Но общие прогнозы на 2023-й в Китае обходились без слов «рецессия» и «кризис».

Последний (июньский) выпуск Глобальных экономических перспектив от Всемирного банка фиксировал одни из самых низких темпов роста ВВП Поднебесной в 2022 году (3%), но одновременно аналитики ВБ ожидали ускорения темпов до 5,6% в 2023-м (+1,3 п. п. от январского прогноза). Только в 2024-м темпы должны были замедлиться до 4,6% (прогноз ухудшен на 0,4 п. п.).

В июльском обновлении глобального макропрогноза от МВФ прогноз по Китаю пересмотрен не был: в МВФ ожидают, что экономика КНР в 2023-м вырастет на 5,2%, а в 2024-м – на 4,5%.

Только в августе о пересмотре прогноза по экономике Китая в сторону ухудшения оценок заявили несколько аналитических структур – Nomura, Morgan Stanley, Barclays, UBS.

Если обобщить их выводы, то ключевых фактора замедления экономики три. Первый – проблемы в секторе недвижимости, который ещё не оправился от жесткой посадки после кризиса вокруг Evergrande и ряда других застройщиков. И хотя гигант Evergrande в последние дни августа даже сумел вернуться на биржу, потеряв в первые дни более $2 млрд рыночной капитализации, тут же о проблемах заявил другой застройщик, Country Garden, который предложил отложить выплату долга в размере $535 млн на три года, и кредиторы с этим согласились.

Второй негативный фактор – высокий уровень долга правительства, корпсектора и домохозяйств, чьи балансы проблемы на рынке жилья только ухудшили. Текущие оценки совокупного долга КНР – около 300% к ВВП (чуть более 350 трлн юаней), однако лишь пятая часть этого объёма – долг центрального правительства, остальное должны нефинансовые корпорации и домохозяйства.

Третий фактор – недостаточно активная политика китайских властей по оживлению экономики, которая связана с большой долговой нагрузкой и без того довольно высоким уровнем инвестиций в экономике. Сравнительные данные ВБ показывают, что в 2022-м валовое накопление капитала (валовые инвестиции) по экономике КНР составляло 42% ВВП (на пике в 2011-м – 47%), что вдвое выше среднемировых цифр и уровня крупнейших развитых стран. Для сравнения, в РК этот показатель в последние 10 лет варьировался в пределах 23–29%. И если инвестиции в среднем в 45% ВВП в начале 2010-х обеспечивали рост экономики на 9–10%, то к концу этого периода – уже около 6–7%.

Слово экспертам

Эксперты расходились в определении глубины проблем, но все они в перспективе нескольких лет оставляли Пекин в зоне роста, пусть и умеренного.

Куда более вольно себя чувствовали публицисты на экономические темы, которые все чаще используют слово «кризис» для описания внутрикитайской экономической ситуации. Ричард Хаас из британского Совета по иностранным делам назвал проблемы в китайской экономике «доморощенным кризисом», связав их с непродуктивными инвестициями (особенно в инфраструктуру), неконкурентоспособностью госкомпаний и раздутым долгом.

О долговом кризисе говорит и признанный эксперт по долгу гарвардский профессор Кеннет Рогофф, который ставит сложности Пекина в один ряд с другими похожими проблемами, порожденными долговым суперциклом, приведшим к мировому кризису в 2008-м.

Проблемы серьёзные, но ситуация все же далека от критической. Бывший экономист МВФ и нынешний главный экономист UBS в Гонконге Тао Ванг считает, что долговой кризис в Китае не стоит переоценивать: риск типичного долгового кризиса с падением банков и корпораций, обесценением валюты и активов относительно низок. С одной стороны, у центрального правительства достаточно средств, чтобы помочь локальным властям оплатить долги. С другой, 95% китайского долга – внутренний долг, профинансированный стабильными депозитами компаний и населения, а не чувствительными к информации иностранными инвесторами.

О спаде ВВП на коротком отрезке в экспертной среде не говорят. Речь идёт только о критическом замедлении, да и то на длинной дистанции. Ряд наблюдателей считают, что Китай в ближайшие годы может повторить японский опыт многолетней стагнации: население стареет, урбанизация и инвестиционная емкость экономики при нынешней модели достигли пика.

Наиболее жесткий сценарий для Китая от Moody’s предполагает торможение до среднего роста в 3,5% в год на отрезке 2023–2030 годов. Аналитики Euromonitor считают, что долгосрочный рост ВВП Китая будет ниже траектории 7–8% в год и оценивают влияние китайского замедления на глобальный экономический рост в 0,1–0,5 п. п. в 2023–2024 годы.

Замедление или кризис?

Фактические показатели экономики КНР несмотря на весь пессимизм далеки от кризисных. Во II квартале 2023 года китайский ВВП показал рост на 6,3% в годовом выражении, а накопленный рост за полгода составил 5,5%.

Но, по-видимому, вторая половина года будет менее удачной.

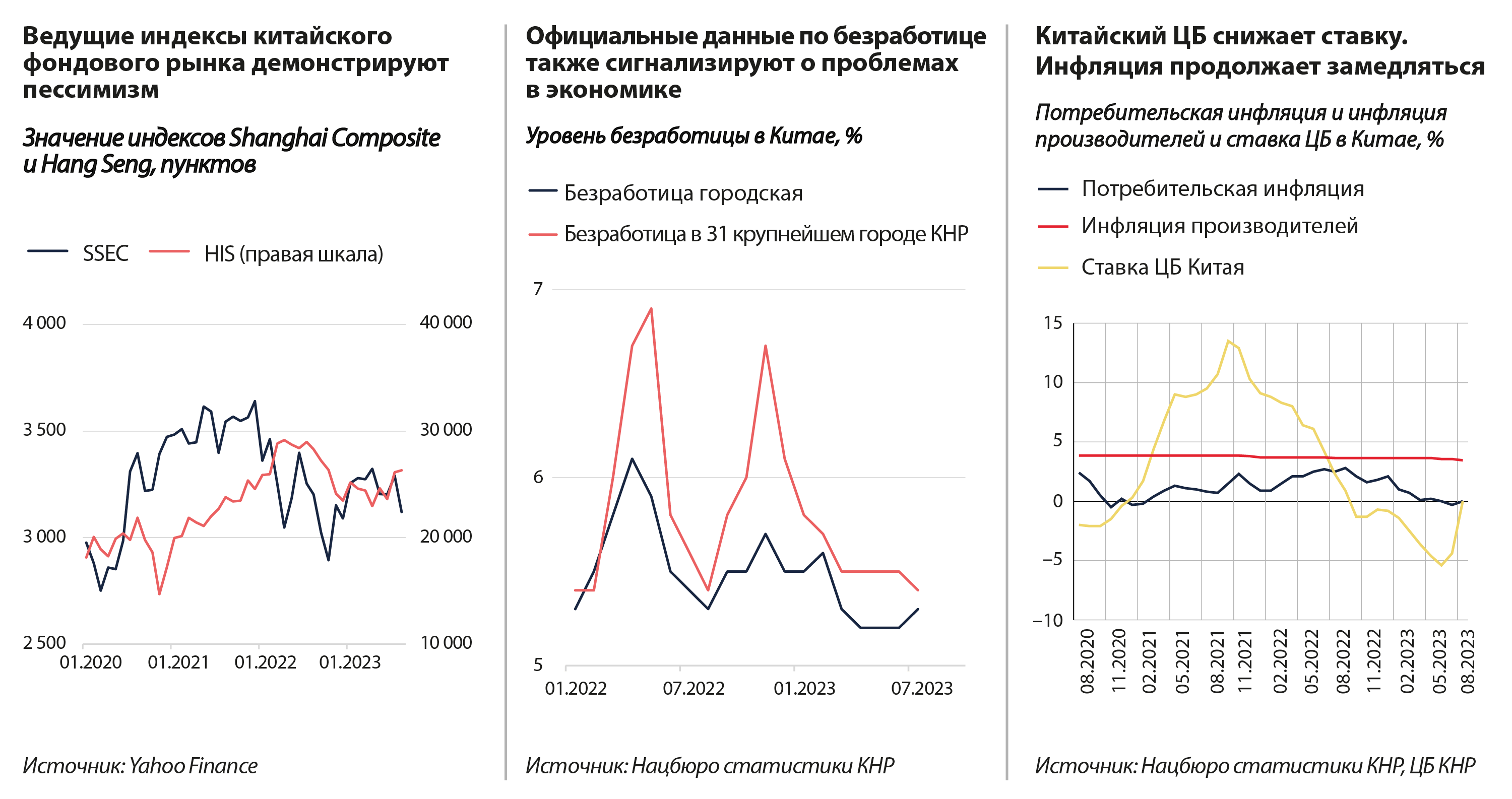

О проблемах сигнализируют сразу несколько макроэкономических индикаторов. В июле потребительские цены в Китае сократились на 0,3% г/г из-за сокращения цен на транспортные услуги и продукты питания. Если дефляция по потребительским товарам и услугам была зафиксирована в этом году впервые, то цены производителей в минусе с октября прошлого года, по итогам июля сокращение цен достигло 4,4% г/г на фоне падения цен на топливо.

Уровень безработицы – в КНР публикуют лишь данные по городской безработице – практически не меняется (в последние полтора года находится в диапазоне 5,2–6,1%), однако молодежная безработица (рабочая сила в возрасте от 16 до 24 лет) в первые полгода 2023-го ускорилась с 16,7 до 21,3%, а по итогам июля показатель так и не был опубликован.

Инвестиции в основной капитал в годовом выражении за январь-июль выросли на 3,4%, годом ранее этот показатель составлял 5,7%. При этом инвестиции частных компаний сократились на 0,5% (в первые семь месяцев 2022-го росли на 2,7%).

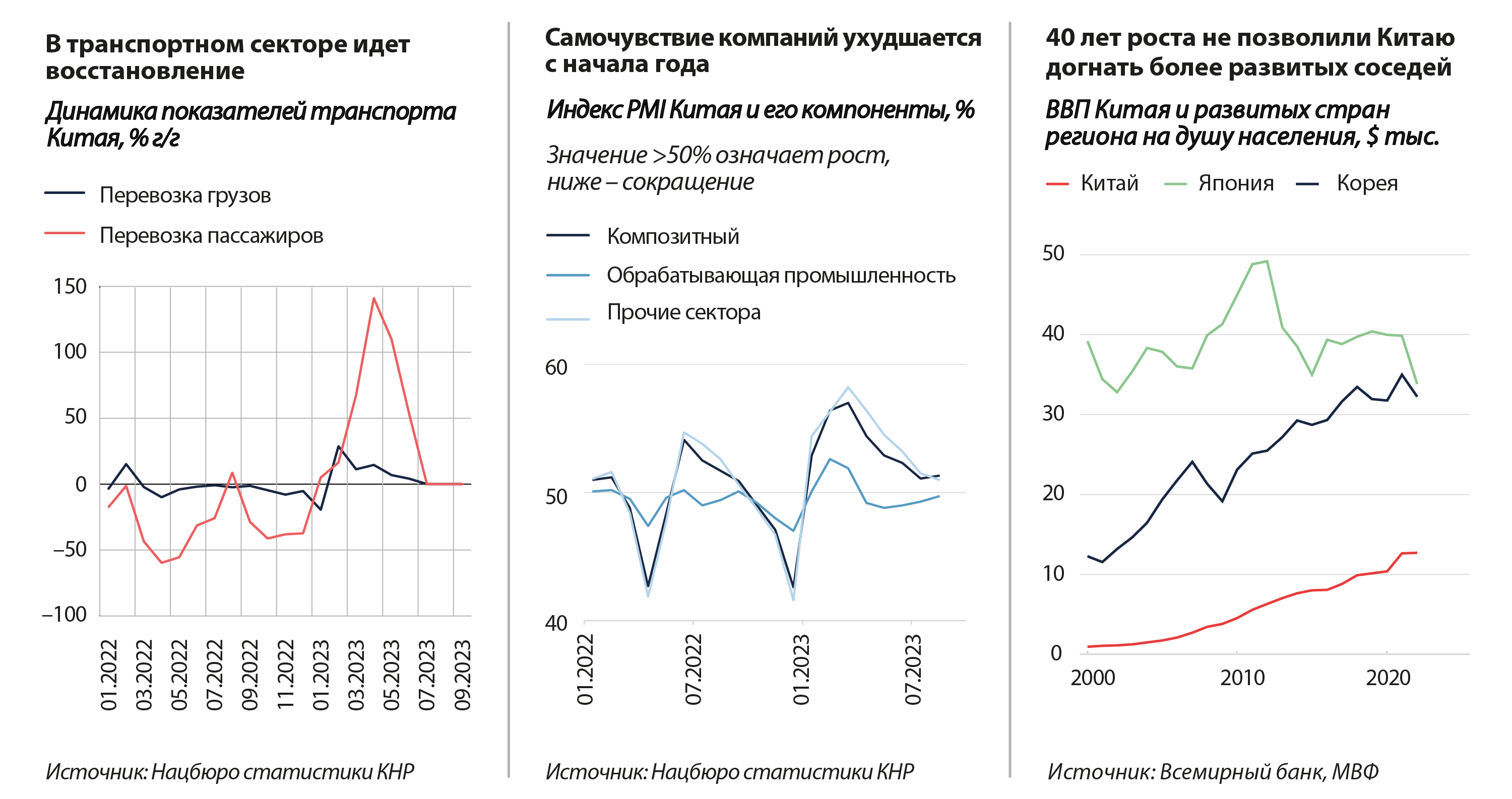

Характеризующий настроения производителей индекс PMI находится в зоне положительных значений, но с марта пессимизм только нарастает. В июле промышленность выросла лишь на 3,7% после 4,4% в июне. Доходы промышленных предприятий в Китае в июле сократились на 6,7% г/г по итогам июля, а по итогам всех семи месяцев снижение составило 15,5%.

Объём площадей под застройку упал на 6,8% г/г, продажи недвижимости сократились на 1,5% г/г. В строительстве сосредоточено около 11% занятых в КНР, сектор генерирует 13% выпуска в стране. Косвенно о проблемах в строительстве свидетельствуют и комментарии Caterpillar Inc., предоставленные Bloomberg, о том, что спрос на строительную технику в этом году оказался хуже, чем ожидалось.

Рост в розничной торговле замедлился до 2,5% (в июне 3,1%). В июне упали и экспорт (–12,4%), и импорт (–6,8%) товаров.

Стандартный механизм ДКП в таких условиях – возбуждать деловую активность, снижая стоимость капитала. В августе Народный банк Китая пошел на снижение ставки (в КНР в качестве ключевой ставки применяется ставка по однолетним кредитам – LPR) с 3,55 до 3,45%. Сокращение на 0,10 п. п. крайне скромное, поэтому оно не оказало эффекта на индекс PMI: по итогам августа он подрос с 51,1 до 51,3 пункта. А о влиянии на кредитную и потребительскую активность можно будет судить лишь после выхода сентябрьской статистики. Впрочем, и до снижения ставки китайскую ДКП нельзя было назвать сдерживающей: ставки, по которым китайские БВУ кредитовали экономику в июле 2023 года, были самыми низкими с конца 2009 года.

Набор мер, который китайские власти применили с июня по начало сентября, явно недостаточен для изменения ситуации в пределах одного квартала. Пекин ослабил ограничения на покупку недвижимости, смягчил регуляторные требования к ипотечникам, а также ввел серию налоговых послаблений для малого бизнеса и домохозяйств в сельских районах.

Многие наблюдатели ждут дальнейшего снижения ставки LPR, однако уже понятно, что максимум краткосрочного эффекта данной меры – улучшение ожиданий рыночных агентов. Без структурных реформ дополнительный объём инвестиций лишь ускорит ВВП в этом году на несколько десятых процентного пункта, но за это придётся пожертвовать процентами роста в следующем году.

Наш интерес

Китай для Казахстана – один из трёх ключевых торговых партнеров (вместе с ЕС и Россией), причём в последние годы высокую динамику попеременно показывали и экспорт, и импорт в эту страну. По итогам 2022 года товарооборот РК и КНР, по казахстанским данным, составил $24 млрд, из которых $13 млрд приходились на экспорт, $11 млрд – на импорт. И экспорт, и импорт в 2022-м росли динамично – на 34,7% и 33,5% соответственно. В этом году ситуация меняется: экспорт падает (–3% за первое полугодие), импорт продолжает бурно расти (+52,9%). Сокращение экспорта произошло из-за коррекции цен на основные экспортные товары РК – нефть, газ, катодную медь, железную руду и феррохром. При этом Казахстан наращивал импорт широкой номенклатуры потребительских товаров и средств производства.

Нарастание кризисных явлений в китайской экономике на нашей внешней торговле пока не отразилось. Вероятность того, что балансовый кризис в секторе недвижимости и у кредитовавших этот сектор банков приведет к обвалу выпуска востребованных в РК китайских одежды и бытовой техники, оборудования и комплектующих, крайне низка.

Китайский капитал в казахстанской экономике важен, но никогда не был определяющим. Ключевые проекты, связанные с китайским нефинансовым корпсектором и банками, концентрируются в нефтянке, где китайцы инвестировали в отдельные upstream- (пакет в NCOC, «Мангистаумунайгазе», PetroKazakhstan и проектах поменьше, контроль над «CNPC-Актобемунайгазом»), midstream- (Казахстанско-китайский трубопровод, Азиатский газопровод) и downstream-проекты (ПКОП, кредиты на модернизацию казахстанских НПЗ).

Статистика международной инвестиционной позиции также отражает крупные обязательства (около $2,9 из $13,8 млрд обязательств на начало II квартала 2023-го) перед Китаем казахстанских резидентов из обрабатывающей промышленности (проекты в ГМК). Однако на фоне совокупных обязательств резидентов РК – $249 млрд – китайцы не выглядят как значимый источник внешнего капитала для казахстанской экономики.

Вряд ли испортит для нас погоду и обесценение юаня (с января китайская валюта потеряла к доллару 9%), поскольку в масштабах экономики и доля платежей в этой валюте, и объём казахстанских активов в Китае невелики: прямые и иностранные инвестиции казахстанцев в КНР не превышают $1 млрд, а расчеты в юанях за платежи в торговле товарами и услугами не могут превышать 2%.

Более коротким каналом воздействия на экономику РК может стать канал цен на биржевые продукты, в особенности – на нефть и базовые металлы. Однако анализ Kursiv Research (изучалась ретроспектива 10, 20 и 40 лет с различными лагами) показывает, что изменения динамики ВВП Китая крайне ограниченно влияют на динамику котировок важнейших для Казахстана биржевых товаров. Правда, в последние 10 лет влияние бизнес-цикла в Китае растёт, однако лишь по нескольким товарам: свинцу (корреляция – 0,6), меди (0,5), железной руде (0,4); по нефти корреляция слабее – 0,3.

В краткосрочной перспективе нынешнее замедление темпов роста в Китае серьёзных проблем казахстанской экономике создать не должно. Но по мере дальнейшего торможения темпов Поднебесной тот внешний фактор, который добавлял нашей экономике скорости в 2000–2010-х, будет ослабевать.

Об этом уже задумываются ресурсные партнёры Китая, модель экономики которых похожа на казахстанскую. «Риски вокруг Китая означают, что в долгосрочной перспективе Австралия не сможет полагаться на бум сырьевых цен, обеспеченных спросом в Китае, как на драйвер роста национального дохода, маскирующий проблемы с нашей производительностью. Это ещё одна причина, по которой Австралия нуждается в структурных реформах», – делают вывод по итогам анализа перспектив китайской экономики в австралийской AMP Investments.